快递公司转让为什么这么多

2017-09-26

营业执照可以改法人吗

2019-01-09

企业股权转让方案

2019-01-08

1、如何买公司?

2017-10-13

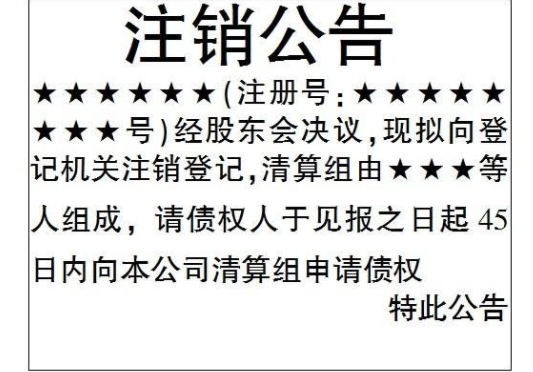

公司注销登报费用

2018-11-29

公司转让成功后公司有事跟原法人有关系吗

2017-10-18

资产管理公司转让过程

2018-12-24

公司交易经过哪些步骤

2018-12-19

我想卖

我想卖 我想买

我想买 我能办

我能办